AGV系统由软件系统和基础硬件组成,其中软件系统包括调度系统、车载控制器、导航等,基础硬件包括车体模块、外围设备、动力模块、驱动模块。

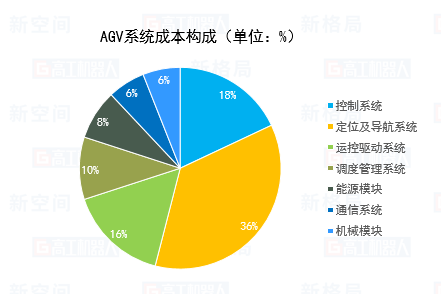

在AGV系统成本构成中,控制系统占18%,定位及导航系统占36%,运控驱动系统占16%,三者相加几乎占到AGV系统总成本的70%,而这“70%”正是AGV未来成本压缩最大的空间。

虽然AGV国产化率较高,但是核心部件很大程度上依赖于进口,尤其是控制、电机驱动、传感器等模块。与此同时,中小AGV企业电池模块“铅改锂”的速度也在加快,锂电有望逐渐成为主流。

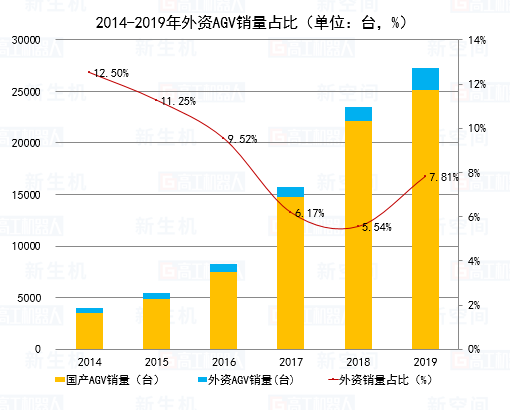

要探讨国产化,就需要针对国产和外资进行对比,在中国移动机器人市场的外资AGV销量占比曲线中,经历了2014年到2018年的持续走低后,2019年形成“翘尾”,外资销量占比接近8%。

GGII分析,移动机器人市场格局稳中有变,行业处于技术变革和应用变革的交汇期,外资厂商在众多外资客户群中的先天优势明显;国产厂商还处于群雄争霸的阶段,同时越来越多的厂商走出国门,走向国际市场。

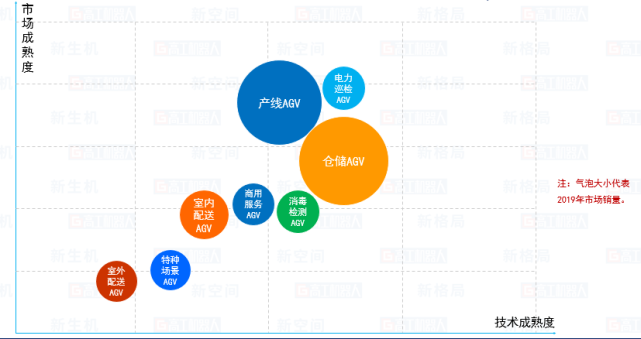

从细分领域来看,AGV应用领域包括三大领域:

第一,制造及仓储领域,如汽车、烟草、3C家电、食品饮料、医药化工、造纸印刷、机械制造、电商物流等行业;

第二,服务领域,如医疗、酒店、餐厅、商场、科研、农业等应用;

第三,特殊领域,如电力巡检、侦察排爆、消防等应用。

2019年,服务领域AGV销量增速为151.25%,另一方面,服务领域AGV基数较小,占总体规模的15%左右。总体来看,服务类AGV市场待爆发,餐厅、酒店、医院成为目前最具落地可能和市场推广价值的场景。

2019年,特殊应用AGV领域同比增长21.62%。当前,特殊应用类AGV市场正在向安防、巡检、消防、智能停车、排爆以及军工等行业延伸。然而该领域客户有限,进入门槛高,投入产出比较低,个性化定制要求较高,因而市场规模变动不大。

制造及仓储AGV领域2019年销量同比增长15.20%,可以发现,该领域市场规模持续增长,同质化竞争开始出现,产品价格降幅收窄,新进厂商却仍在增加。

从产业的发展阶段来看,中国移动机器人产业当前阶段为发展期,技术性能正在逐步满足客户需求,产品技术趋于成熟,利润趋于平均。技术进步推动产品的创新变革,新产品与老产品之间从替代到互补,再走向共融。

各细分领域发展态势

未来到底有多大的市场空间?2023年行业规模将超过80亿。磁导航、二维码导航、激光导航、视觉导航等多技术共生共融;工业及仓储领域需求空间将大于18万台,这也意味着价格将继续下行,明年价格下降幅度将达到10-20%。

与此同时,未来大于80%的企业都会有资金需求,资金的需求来自两个方面,一是研发投入与产品开发,二是由于制造业回款周期长,需要资金来实现应收账款周转。

行业未来变数几何?GGII数据统计,目前中国移动机器人市场企业数量大于160家,各玩家有进有退、有起有落。当前的竞争格局是:头部企业还不确定,“巨头”跨界入局,变数增大。

伴随而来的是应用领域在持续延伸与裂变,工业与商业的边界有望被打破;商业模式也在逐渐丰富,包括直销、渠道、租赁、共享等。